Secondo alcuni osservatori il consolidamento delle finanze pubbliche intrapreso dall’Italia negli anni della crisi finanziaria si collocherebbe tra i meno significativi dell’area dell’euro. Nulla di più impreciso, in particolare considerando la significativa caduta del PIL nel periodo.

Tra il 2009 – il primo anno in cui il prodotto dell’area dell’euro si è contratto – e il 2016 l’Italia ha mantenuto un disavanzo pari in media al 3,4 per cento; nel periodo solo sei paesi dell’Eurozona hanno prodotto un disavanzo in media inferiore alla soglia del 3 per cento (fig. 1).

Per apprezzare appieno lo sforzo prodotto dal Paese bisognerebbe guardare al saldo primario, depurando il saldo di bilancio dell’onere del debito pubblico: ebbene l’Italia risulta il paese che assieme alla Germania ha mantenuto l’avanzo primario in media più elevato (1,1 per cento; fig. 2), tra i pochi ad aver prodotto un saldo positivo, a fronte della gran parte degli altri paesi membri dell’Eurozona che invece hanno visto deteriorare la loro posizione nel periodo considerato – ad es. la Spagna ha espresso un disavanzo primario medio del 5,2 per cento del PIL nel periodo, la Francia del 2,6.

Oltre che dell’onere del debito, il saldo di bilancio andrebbe inoltre corretto per gli effetti del ciclo economico: valutando il saldo primario corretto per il ciclo[1] lo sforzo di consolidamento compiuto dall’Italia si accentua in termini assoluti (fig. 3). Al di là dell’esperienza della Grecia, che per ricevere assistenza finanziaria si è impegnata ad attuare un lungo insieme di misure di aggiustamento, l’Italia emerge come il paese ad aver compiuto nell’area il più significativo percorso di consolidamento delle finanze pubbliche.

[1] Il saldo di bilancio corretto per il ciclo, o saldo strutturale, esprime la situazione dei conti pubblici coerente con il prodotto potenziale (cfr. di seguito) dell’economia, ossia al netto della componente ciclica e delle misure di bilancio una tantum; la componente ciclica misura l’operare degli stabilizzatori automatici – lavariazione delle entrate fiscali e delle spese per ammortizzatori sociali in seguito a fluttuazioni congiunturali, risultato del prodotto tra output gap e sensitività del saldo di bilancio alla crescita economica. Il PIL potenziale è una variabile non osservabile, di difficile quantificazione e che presenta elevati margini di incertezza. Nell’attuale fase congiunturale la metodologia utilizzata a livello europeo può favorire l’adozione di politiche economiche troppo restrittive e pro-cicliche, che finiscono per penalizzare in particolare la politica di bilancio dei paesi che crescono di meno. Per approfondimenti si rimanda a Politica di bilancio ostaggio della stima del Pil potenziale e La stima della crescita potenziale e le implicazioni per la politica di bilancio.

(1) La serie storica aggiornata e omogenea del rapporto tra saldo primario corretto per il ciclo e PIL potenziale è disponibile a partire dal 2010.

Esiste, ovviamente, una buona ragione alla base della scelta di una politica di bilancio prudente, ovvero la presenza di un elevato debito pubblico (fig. 4a); tuttavia, proprio in ragione di una politica di bilancio attenta alla sostenibilità delle finanze pubbliche, il debito italiano è aumentato nel periodo a un ritmo sensibilmente inferiore a quello di altri paesi (fig. 4b). Inoltre, si evidenzia che il rapporto debito/PIL negli ultimi anni si è sostanzialmente stabilizzato, ed è previsto in riduzione a partire dal 2017 dal Documento di Economia e Finanza.

Rapporto debito pubblico/PIL

(valori percentuali)

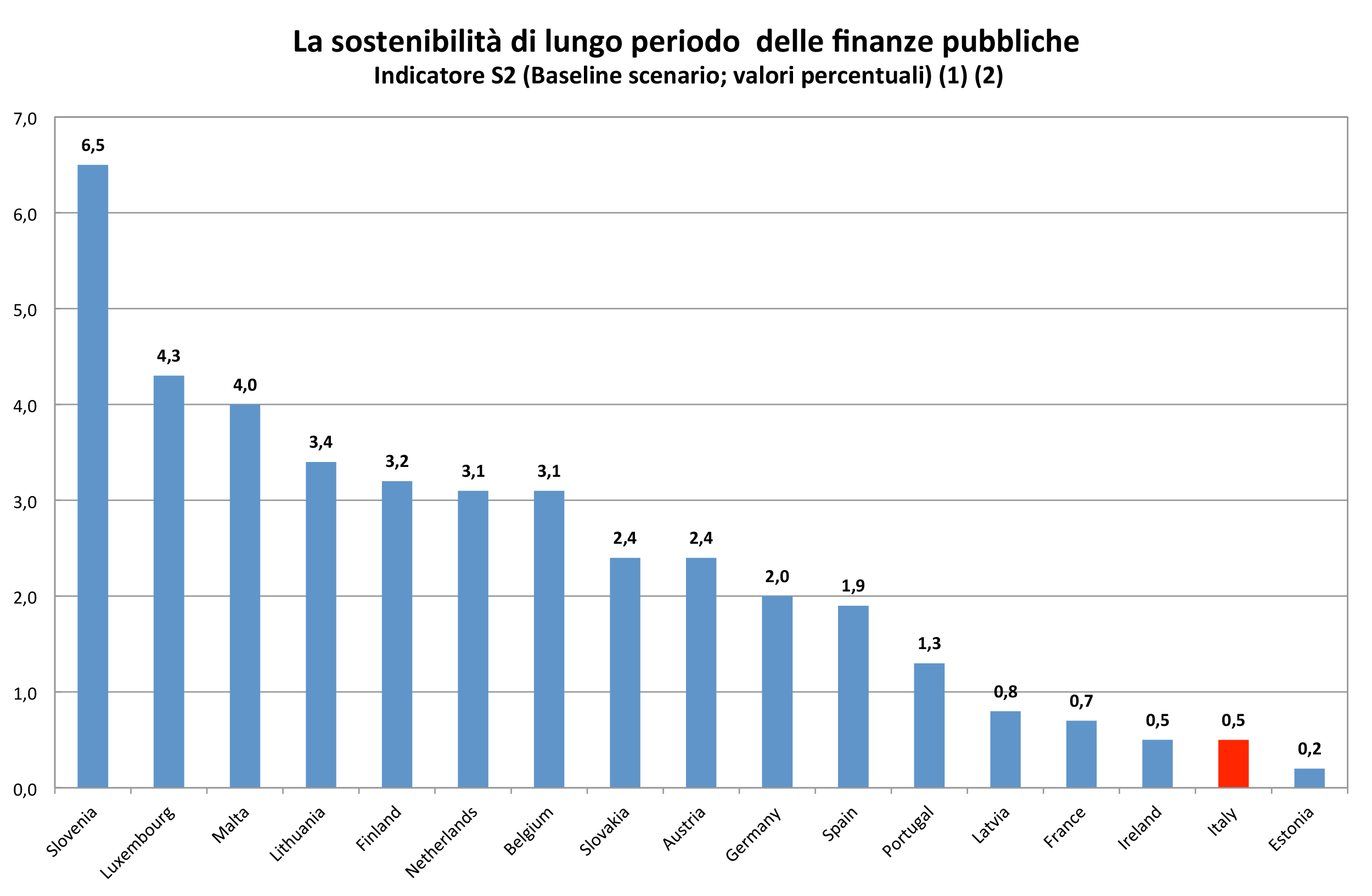

Si tratta di risultati in linea con le valutazioni espresse dalla Commissione Europea, secondo le quali l’Italia si collocherebbe tra i Paesi a basso rischio per la sostenibilità di lungo periodo delle finanze pubbliche (fig. 5).

(2) Il grafico riporta le stime della Commissione Europea presentate nel DebtSustainability Monitor 2016, elaborate sulla base dei dati in previsione delle winterforecast(a politiche invariate). Nel Documento di Economia e Finanza 2017, pg. 91e seguenti, si riporta un valore per l’Italia ancor più favorevole (-1,9), stimato sulla base dello scenario programmatico; questo incorpora rispetto alle ipotesi della Commissione più favorevoli dinamiche del debito e dell’avanzo primario strutturale, oltre che alcune differenze nel quadro macroeconomico. Fonte: DebtSustainabilityMonitor 2016, Commissione Europea.

Il Governo intende proseguire in una strategia di politica economica attenta alla disciplina di bilancio e al tempo stesso di sostegno alla crescita, all’occupazione e agli investimenti. A partire dal 2014 l’intonazione della politica di bilancio, improntata a un più graduale consolidamento dopo le severe restrizioni fiscali adottate negli anni precedenti, si è associata al ritorno prima e all’irrobustimento poi della crescita: ne è risultata la progressiva contrazione del rapporto tra indebitamento netto e PIL (fig. 6).

(1) La variazione del saldo strutturale (in rapporto al PIL potenziale) è calcolata in valore assoluto; a valori positivi (negativi) dell’indicatore si associano intonazioni della politica di bilancio espansive (restrittive).

(2) In rapporto al PIL, scala di destra.

Download

Scarica il paper “Consolidamento e sostegno alla crescita” in formato Pdf