La legge 46 del 2021, di iniziativa parlamentare, ha conferito una delega al Governo per riordinare, semplificare e potenziare le misure a sostegno dei figli a carico attraverso l’introduzione dell’Assegno unico e universale (AUU). Con l’approvazione del decreto legislativo 21 dicembre del 2021 n. 230, il Governo ha dato attuazione alla Legge delega introducendo l’AUU nel nostro ordinamento[1].

I principi generali di maggior rilievo a cui tale strumento si conforma secondo quanto stabilito dalla Legge delega:

- il riconoscimento di un beneficio per tutti i figli a carico su base universalistica, indipendentemente sia dalla condizione lavorativa dei genitori (dipendenti, autonomi, inoccupati), sia dalla situazione reddituale;

- la modulazione degli importi del beneficio sulla base della condizione economica del nucleo familiare, come individuata attraverso l’indicatore della situazione economica equivalente (ISEE) o sue componenti. Tale principio era funzionale a garantire criteri di progressività nell’erogazione del beneficio;

- la sostituzione di una pluralità di strumenti in essere con uno strumento unico.

La riforma, dunque, semplifica e razionalizza gli strumenti di welfare a sostegno della famiglia e della natalità. Allo stesso tempo, la riforma supera l’impostazione precedente che vincolava le politiche di sostegno per i figli all’appartenenza del percettore a determinate categorie lavorative, nonché alla capacità di produrre reddito. Aspetto quest’ultimo che spesso impediva agli strumenti di welfare di raggiungere adeguatamente anche i più poveri.

Lo schema

Gli importi sono sintetizzati schematicamente nella Tavola 1. Nel caso di figli minorenni, l’importo base parte da 175 euro mensili (2.100 euro annui) a figlio ed è costante fino a 15 mila euro di ISEE. Tra 15 e 40 mila euro di ISEE l’importo si riduce con una pendenza uniforme e relativamente contenuta (circa il 6%). A partire da 40mila euro di ISEE, l’importo si stabilizza sul valore minimo di 50 euro mensili a figlio (600 euro annui).

Lo schema base degli importi riflette l’idea di universalismo (anche indipendentemente dal livello di reddito del nucleo) con moderata selettività. L’importo base di 175 euro a figlio esteso fino ai 15 mila euro di ISEE dovrebbe riguardare la metà delle famiglie italiane. Il successivo decalage dell’importo, che consente di garantire il pur necessario grado di progressività al beneficio, è comunque sufficientemente contenuto da non rendere irrilevante il beneficio a livelli di reddito medio-alti: ad esempio, a 30mila euro di ISEE che equivalgono a circa 60-70 mila euro di redditi familiari (in assenza di patrimonio) l’importo mensile per figlio è ancora tutt’altro che trascurabile e pari a 100 euro (gli assegni per il nucleo familiare, ANF, diventavano sostanzialmente irrilevanti già sopra i 30mila euro di reddito familiare; cfr. sotto).

Tale scelta punta a dare riconoscimento al valore sociale e collettivo dei figli quali risorse per la comunità indipendentemente dalla loro estrazione sociale. L’idea di fondo è che le politiche per la natalità e per il sostegno alla genitorialità, per loro natura, debbano tendenzialmente avere una logica universalistica. In questo senso la misura costituisce anche un incentivo generalizzato alla natalità.

| ISEE | Importi Assegno | Maggiorazioni | Maggiorazioni legate alla disabilità | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| figlio minorenne | figlio maggiorenne fino a 21 anni | figlio disabile da 21 anni in su | per ciascun figlio dal terzo in poi | per ciascun figlio in casi di genitori entrambi lavoratori | per ciascun figlio in caso di madre con meno di 21 anni | per nucleo con 4 o più figli | figlio minorenne non autosufficiente | figlio minorenne con disabiltà grave | figlio minorenne con disabiltà media | figlio maggiorenne con disabilità | |

| Fino a 15 mila euro | 175€ | 85€ | 85€ | 85€ | 30€ | 20€ | 100€ | 105€ | 95€ | 85€ | 80€ |

| 20 mila euro | 150€ | 73€ | 73€ | 71€ | 24€ | ||||||

| 25 mila euro | 125€ | 61€ | 61€ | 57€ | 18€ | ||||||

| 30 mila euro | 100€ | 49€ | 49€ | 43€ | 12€ | ||||||

| 35 mila euro | 75€ | 37€ | 37€ | 29€ | 6€ | ||||||

| da 40 mila euro | 50€ | 25€ | 25€ | 15€ | 0€ | ||||||

Nel caso di figli maggiorenni con età inferiore a 21 anni gli importi base sono sostanzialmente dimezzati in linea con le indicazioni della Legge delega. Vengono, inoltre, previste delle maggiorazioni degli importi base – generalmente calanti con i livelli di ISEE – per specifiche circostanze, nonché delle maggiorazioni nel caso di figli con disabilità, indipendenti dall’ISEE ma crescenti nel grado di disabilità.

Per garantire una transizione graduale al nuovo assetto e tutelare nella fase transitoria i nuclei familiari con ISEE inferiore a 25 mila euro, per gli anni 2022-24 (e per i mesi di gennaio e febbraio 2025) si prevede infine una maggiorazione di carattere transitorio. Tale maggiorazione è pensata per ridurre eventuali differenze negative tra il nuovo Assegno e la somma dei trattamenti vigenti. Non si tratta di una clausola di salvaguardia sia perché la maggiorazione è temporanea e sia perché è calcolata sui valori medi delle detrazioni e degli ANF oggi vigenti e non sugli importi effettivamente percepiti dai singoli beneficiari. Va, peraltro, ricordato che una clausola di salvaguardia in senso stretto avrebbe impedito la semplificazione e razionalizzazione del sistema perché avrebbe, di fatto, tenuto in vita il vecchio sistema rendendo il nuovo perfino più complicato del precedente. In ogni caso, secondo le stime della relazione tecnica del decreto, la maggiorazione transitoria dovrebbe riguardare solo circa 200 mila nuclei familiari, ovvero meno del 3% del totale delle famiglie con figli minori di 21 anni.

Il confronto col sistema precedente

L’introduzione dell’AUU costituisce una profonda riforma degli strumenti di sostegno alle famiglie e alla natalità.

- In primo luogo, se si escludono i trattamenti previdenziali, la riforma ha di fatto introdotto la principale prestazione sociale in denaro del nostro ordinamento, con un importo complessivo delle erogazioni pari a poco meno di 20 miliardi annui.

- In secondo luogo, la riforma ha operato una drastica razionalizzazione dei diversi strumenti esistenti sostituendoli con uno strumento unico.

Il sistema previgente la riforma era imperniato su due strumenti principali, le detrazioni fiscali per figli a carico e, solo nel caso dei lavoratori dipendenti, gli ANF. A questi due strumenti principali si aggiungevano poi una serie di trattamenti minori destinati a platee molto ristrette (ad esempio, l’assegno dei Comuni per le famiglie con 3 e più figli minori e ISEE molto bassi, inferiori a 9mila euro) o di natura temporanea, come quelli connessi con l’evento nascita di un figlio quali l’assegno di natalità (durata 12 mesi) e il premio alla nascita (800 euro one-off). Dalla soppressione di questi strumenti (le detrazioni per figli a carico sono state soppresse con riferimento ai figli con età non superiore a 21 anni e gli ANF con riferimento ai nuclei con figli) derivano risorse impiegabili per l’AUU per quasi 13 miliardi che si sommano ai 6 miliardi aggiuntivi stanziati dalla Legge di bilancio per il 2021[2].

Il sistema previgente presentava una serie di criticità che, oltre a renderlo poco efficiente e poco razionale, potevano produrre violazioni dei principi di equità verticale e orizzontale. In questa prospettiva, due erano gli aspetti maggiormente problematici:

- Il vecchio impianto risentiva di una logica di discriminazione qualitativa dei redditi che, per compensare altre distorsioni presenti nel sistema fiscale e nelle sue modalità di applicazione (in particolare quelle relative all’evasione fiscale), consentiva la percezione degli ANF quasi esclusivamente alle famiglie dei lavoratori dipendenti. Gli ANF formalmente erano un istituto di tipo assicurativo finanziato con il concorso dei datori di lavoro. Tuttavia, nei fatti, la quota di ANF fiscalizzata e, quindi a carico della fiscalità generale, era predominante per una serie di misure stratificatesi nel tempo finalizzate alla riduzione del costo del lavoro.

- Il sistema previgente non sempre riusciva a garantire un beneficio pieno e adeguato alle famiglie più povere, ossia quelle con redditi familiari inferiori a 10mila euro annui. Questo per due ragioni: 1) si tratta spesso di redditi così bassi da non poter fruire, a causa dell’incapienza, delle detrazioni per figli a carico; 2) si tratta spesso di lavoratori saltuari o intermittenti che, anche nel caso di rapporto di lavoro dipendente, percepivano ANF di importo contenuto su base annuale[3].

Entrambi questi problemi vengono risolti con l’AUU che non discrimina sulla base della condizione lavorativa e che riconosce l’importo massimo del beneficio anche ai redditi molto bassi o nulli.

L’analisi della distribuzione dei percettori fornisce ulteriori elementi che rafforzano le conclusioni appena esposte (Tavola 2).

| Totale nuclei (x1.000) | % su totale famiglie con figli | ||

|---|---|---|---|

| PRE-RIFORMA | Nuclei percettori di ANF e fruitori di detrazioni | 3.804 | 54 |

| Nuclei percettori di solo ANF | 451 | 6 | |

| Nuclei fruitori di sole detrazioni per figli a carico | 1.892 | 27 | |

| Totale nuclei fruitori ANF e/o detrazioni | 6.147 | 87 | |

| Nuclei non percettori di ANF né fruitori di detrazioni | 911 | 13 | |

| POST-RIFORMA | Totale famiglie con figli beneficiari di AUU | 7.058 | 100 |

Solo poco più della metà delle famiglie italiane con figli riusciva a fruire sia degli ANF, sia delle detrazioni per figli a carico; quasi mezzo milione di nuclei percepiva solo gli ANF in quanto non aveva redditi sufficienti per fruire anche delle detrazioni. Il 40 per cento dei nuclei con figli non aveva accesso agli ANF, principalmente perché il reddito familiare non aveva una prevalenza di redditi da lavoro dipendente (i nuclei di lavoratori dipendenti non percettori a causa di redditi elevati sono relativamente pochi).

Anche restringendo l’attenzione ai soli lavoratori dipendenti, beneficiari sia di ANF che di detrazioni, rimanevano comunque aspetti problematici. In particolare:

- Il sistema precedente era intrinsecamente incoerente in quanto basato su indicatori reddituali, in parte individuali e in parte familiari. Mentre gli ANF erano modulati sulla base del reddito familiare complessivo, le detrazioni fiscali per figli a carico erano funzione del reddito individuale di ciascun genitore. Come tale, l’impianto risultava sostanzialmente inadatto a soddisfare il principio di equità orizzontale; si potevano, infatti, determinare situazioni di nuclei con lo stesso reddito familiare ma detrazioni per carichi familiari di ammontare diverso a causa del diverso numero di percettori di reddito (in particolare nel confronto tra nuclei monoreddito e bi-reddito).

La riforma consente di superare tale incoerenza. L’AUU è, infatti, parametrato a un solo indicatore di benessere familiare, l’ISEE che, oltre a considerare il complesso dei redditi familiari, consente anche di tener conto del patrimonio (fattore completamente ignorato nel sistema precedente). Pertanto l’AUU garantisce la parità di trattamento tra nuclei familiari che hanno la stessa composizione, lo stesso reddito e lo stesso patrimonio. Allo stesso tempo, l’AUU rispetta anche un principio di equità verticale, differenziando tra nuclei che hanno composizione, reddito o patrimonio diversi, pur mantenendo un carattere di universalità. - L’andamento dei benefici al crescere del reddito familiare non era uniforme a causa della combinazione di due strumenti (ANF e detrazioni) molto diversi tra loro. Il risultato della combinazione degli ANF e delle detrazioni per figli a carico era uno schema in cui per redditi inferiori a 8mila euro l’importo del beneficio era spesso nullo o comunque molto contenuto: a questi livelli di reddito sono rari i casi in cui gli ANF vengono erogati in maniera piena (il caso tipo rappresentato dovrebbe percepire tale reddito familiare a fronte di 12 mesi lavorativi) e il beneficio delle detrazioni non è fruito per effetto dell’incapienza; tra 8 e 15 mila euro il beneficio cresceva solo per effetto del venir meno dell’incapienza ma dopo i 15 mila euro si riduceva molto rapidamente e con frequenti cambi di pendenza. Questo rendeva anche molto complesso valutare come il beneficio complessivo sarebbe variato al crescere del reddito. Più nello specifico:

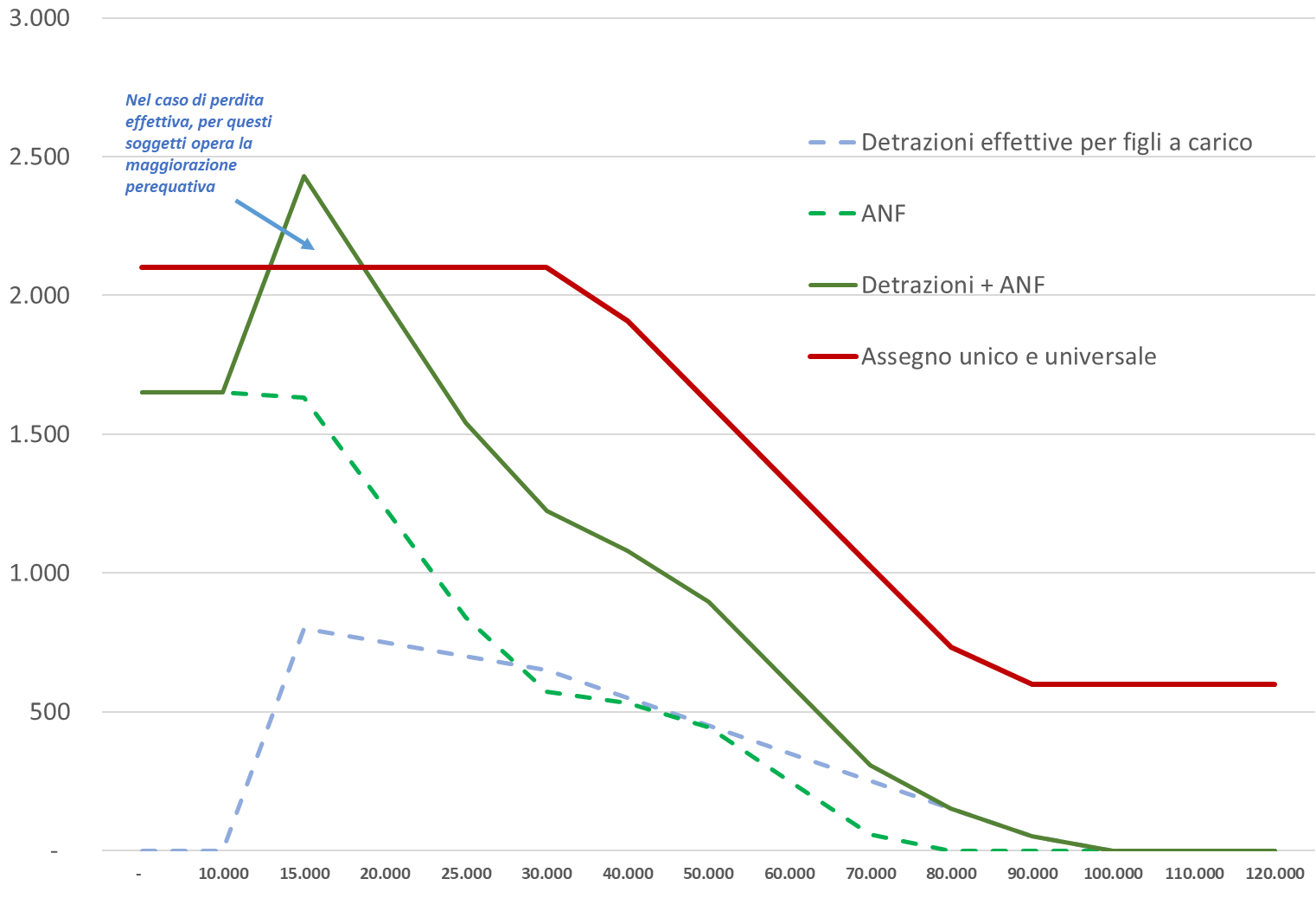

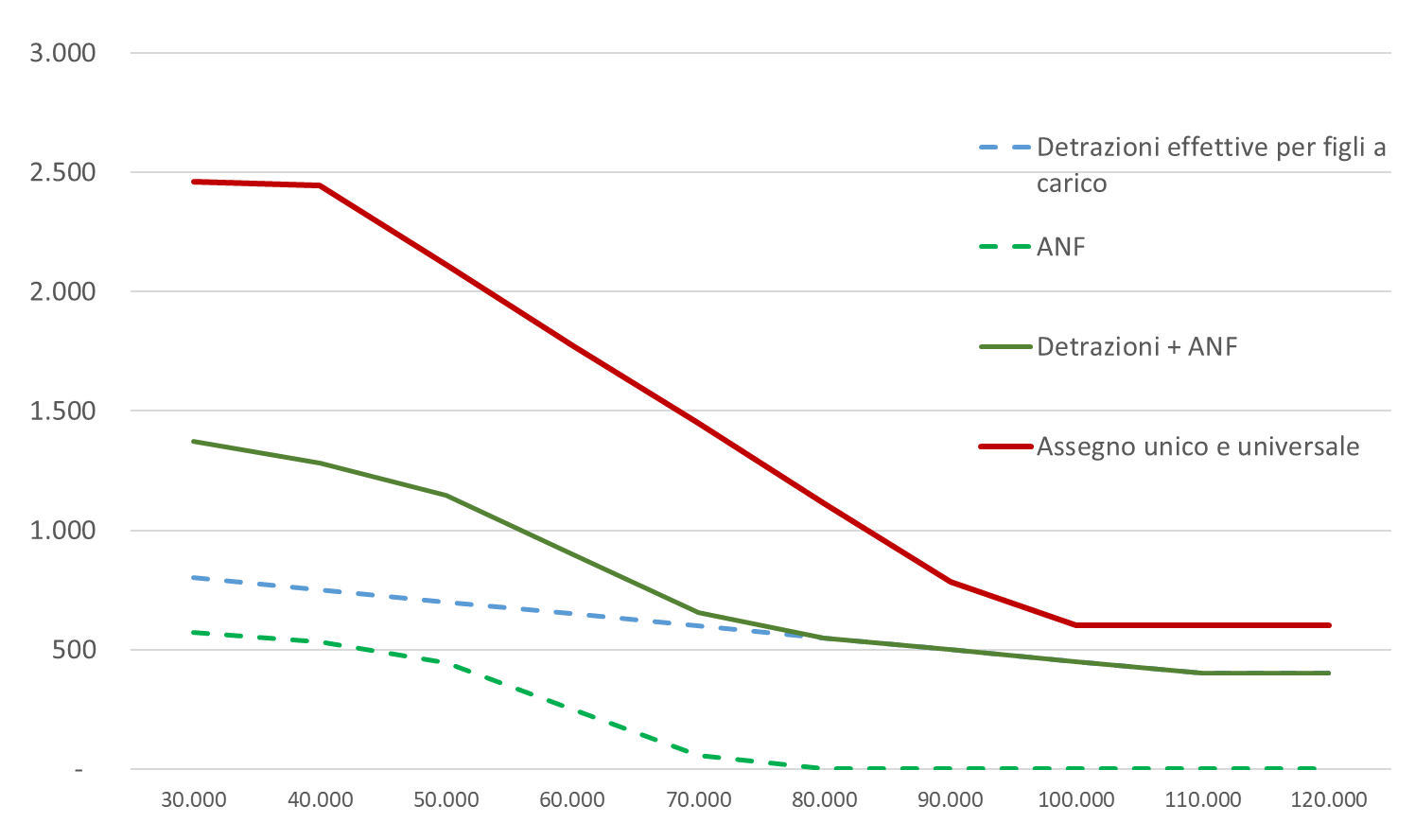

- Gli ANF presentavano pendenze piuttosto irregolari. Nel caso di famiglie con 1 solo figlio, partivano da un valore pari i 1650 euro annui (137,5 euro mensili) per i primi 15mila euro di reddito familiare[4] (Fig. 1). Dopo tale soglia l’importo calava rapidamente col crescere dei redditi con una pendenza di circa il 7 per cento portandosi intorno ai 575 euro annui (poco meno di 50 euro mensili) già a 30mila euro di reddito (che nel caso di una famiglia con 1 figlio, in assenza di patrimonio, equivale approssimativamente a 15mila euro di ISEE). Superato tale livello la discesa continuava, a ritmi molto ridotti, fino ad azzerarsi intorno ai 70mila euro di reddito. Va, peraltro, segnalato che al crescere del numero dei figli, il beneficio unitario per ciascun figlio si riduceva, e lo faceva in modo non lineare rispetto al numero di figli. Infine, il fatto che i benefici diventassero poco significativi (inferiori a 50 euro mensili a figlio) già dopo i 30mila euro di reddito familiare faceva sì che le famiglie in cui entrambi i genitori lavorano difficilmente potessero ricevere un sostegno economico rilevante (Fig. 3).

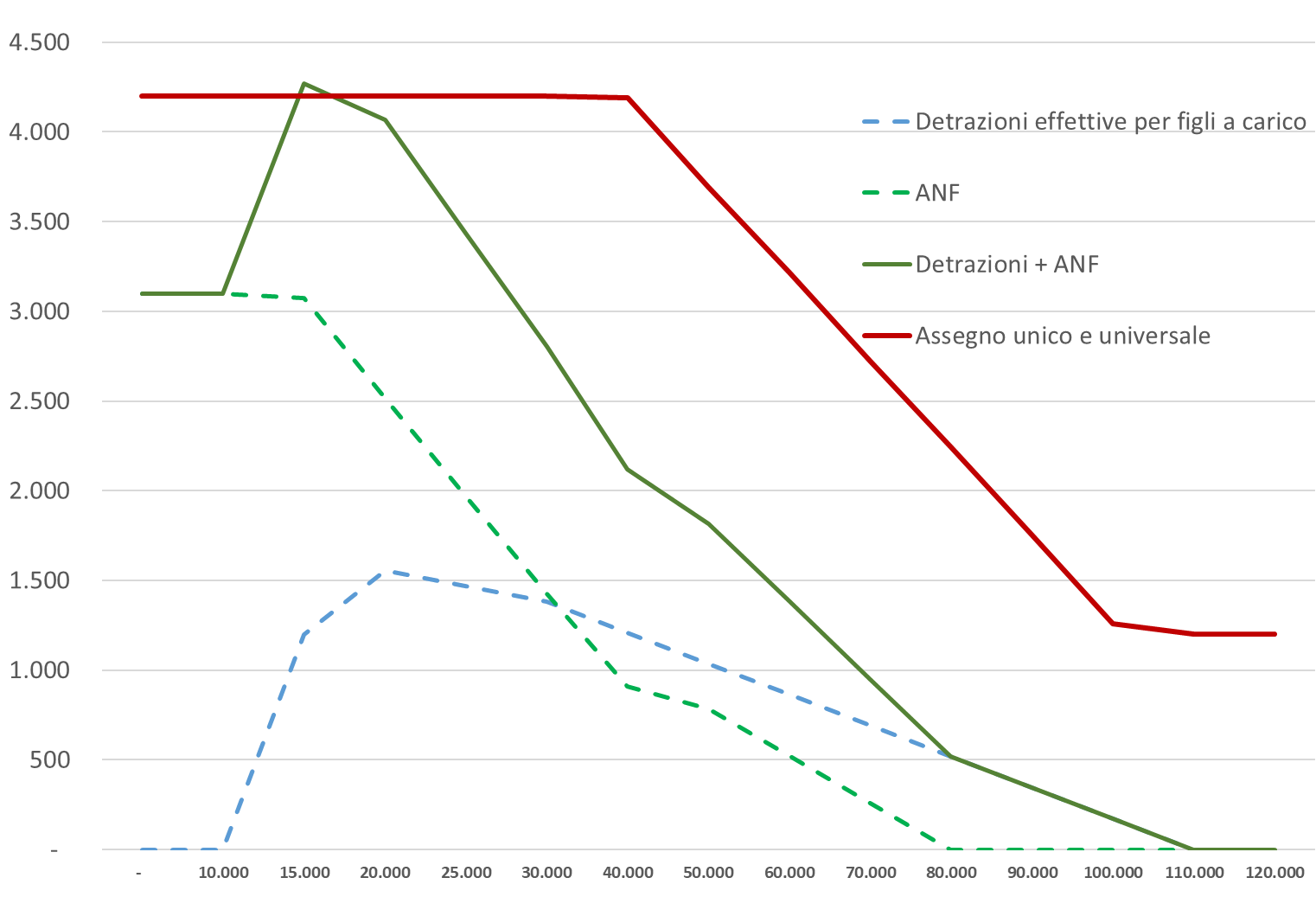

- Le detrazioni per figli a carico partivano, invece, da livelli nulli a bassi livelli di reddito a causa dell’incapienza. Nel caso di nuclei monoreddito, al crescere del reddito individuale del genitore con reddito, via via che il grado di incapienza si riduceva, l’ammontare di detrazioni effettivamente fruito cresceva raggiungendo un massimo a 15mila euro con 800 euro di beneficio annuo (circa 65 euro mensili) nel caso di 1 figlio e circa 20mila euro con 1600 euro annui di beneficio (circa 130 euro mensili) nel caso di 2 figli. Dopo il punto di massimo, si riducevano gradualmente fino ad azzerarsi intorno ai 95mila euro di reddito individuale (110mila nel caso di 2 figli). Nel caso di nuclei bi-reddito in linea di principio la detrazione veniva riconosciuta al 50% a ciascuno dei due coniugi e poi parametrata al reddito individuale. Questa struttura delle detrazioni per figli a carico generava diverse distorsioni. In primo luogo, tendeva a discriminare i nuclei monoreddito rispetto ai nuclei bi-reddito, a parità di reddito familiare, a causa del décalage delle detrazioni all’aumentare del reddito. In secondo luogo, attribuiva a ciascun contribuente un beneficio che prescindeva da quello ottenuto dal proprio coniuge, ed era quindi uguale a quello ottenuto da un altro contribuente con lo stesso reddito ma il cui coniuge avesse un reddito diverso.

Di contro, l’AUU si caratterizza per un disegno molto più semplice con un décalage graduale e uniforme tra un livello massimo e uno minimo.

Oltre alle detrazioni per figli a carico e agli ANF, il sistema precedente includeva poi altri strumenti minori che contribuivano a rendere complessi e non sempre coerenti gli effetti delle politiche per le famiglie e i figli. L’aver superato questa molteplicità di istituti permetterà di non disperdere le eventuali risorse che si rendessero disponibili in futuro in una pluralità di interventi, ma di indirizzarle su uno strumento unico, incentrato sui figli e sull’incentivo alla natalità e parametrato a un solo indicatore di benessere familiare.

L’analisi della distribuzione dei benefici

Dalle figure 1-3 si evince chiaramente che l’introduzione dell’AUU determinerà un significativo incremento dei benefici per una ampia platea di nuclei familiari. Le figure fanno riferimento solo a nuclei con lavoratori dipendenti, ma va da sé che i lavoratori autonomi e gli inoccupati che prima non beneficiavano degli ANF avranno guadagni mediamente superiori a quelli dei dipendenti.

Il vantaggio dipende in larga parte dallo stanziamento di risorse aggiuntive rispetto al passato per 6 miliardi, ovvero un incremento di circa la metà delle risorse precedentemente allocate al sostegno della genitorialità e della famiglia. In misura minore vi contribuisce anche il disegno più razionale dello strumento che consente di concentrare meglio le risorse.

Si può stimare che su un totale di oltre 7 milioni di nuclei con figli a carico sotto i 21 anni, 4,6 milioni (il 65 per cento del totale) registreranno un incremento del proprio reddito disponibile pari in media a 1600 euro annui (circa 135 euro mensili). Larga parte dei nuclei restanti rimarrà sostanzialmente indifferente[5].

Quasi i tre quarti dei nuclei favoriti (3,4 milioni) sono caratterizzati dalla prevalenza del reddito lavoro dipendente e registrano un incremento medio di risorse pari a 1370 euro all’anno (Tavola 4). Tale importo, sebbene inferiore a quello ottenuto dagli altri nuclei che prima non erano coperti dagli ANF, conferma che la riforma non ha semplicemente esteso le platee di beneficiari ma anche rafforzato i benefici per tutte le categorie, incluse quelle già beneficiarie degli strumenti precedenti.

| Reddito prevalente in famiglia | Nuclei favoriti (*1000) | Beneficio medio per nucleo | Beneficio medio per figlio |

|---|---|---|---|

| Lavoro dipendente e assimilato | 3.365 | 1.370 | 834 |

| Pensione | 168 | 1.793 | 1.400 |

| Lavoro autonomo | 907 | 2.269 | 1.320 |

| Capitale (mobiliare o immobiliare) | 164 | 2.277 | 1.304 |

| TOTALE | 4.604 | 1.595 | 968 |

La distribuzione dei nuclei favoriti per classi di reddito familiare (tavola 5) mostra che gli incrementi sono distribuiti su tutte le classi; va segnalato che il beneficio medio massimo si registra sotto i 10mila euro di redditi familiari, laddove il precedente sistema non riusciva a garantire un sostegno adeguato. È proprio questa caratteristica dell’AUU a determinarne il carattere fortemente progressivo e redistributivo.

| Classi di reddito familiare* | Nuclei favoriti (*1'000) | Beneficio medio per nucleo | Beneficio medio per figlio |

|---|---|---|---|

| <10k | 955 | 2.154 | 1.327 |

| 10-20k | 694 | 1.804 | 1.104 |

| 20-30 | 895 | 1.084 | 683 |

| 30-40k | 743 | 1.527 | 954 |

| 40-50k | 597 | 1.513 | 914 |

| 50-75k | 588 | 1.422 | 817 |

| >75k | 134 | 1.444 | 680 |

| TOTALE | 4'604 | 1.595 | 968 |