Contenuto principale

Legge di stabilità

La stima della crescita potenziale e le implicazioni per la politica di bilancio

Una nota del Documento programmatico di bilancio 2015 relativa al rapporto tra crescita potenziale e politica di bilancio è stata alla base di alcuni servizi giornalistici e commenti di economisti, sui giornali e in Rete. Per facilitare l’accesso alla nota, il testo viene pubblicato qui di seguito.

Nei quindici anni precedenti la crisi attuale – tra il 1992 e il 2007 – il PIL dell’Italia è cresciuto in media dell’1,5 per cento all’anno. Il modello concordato in sede europea stima per lo stesso periodo una crescita media del prodotto potenziale pari all’1,4 per cento. Rispetto ad altri paesi europei o dell’area OCSE la crescita – effettiva e potenziale – è risultata particolarmente debole, frutto dei gravi problemi strutturali che affliggono l’economia italiana da ben prima della crisi.

In base allo stesso modello tra il 2008 e il 2015 il PIL potenziale si ridurrebbe in media dello 0,2 per cento all’anno, con un calo cumulato pari a circa 2 punti percentuali; nel periodo il PIL effettivo si ridurrebbe in media di oltre 1 punto percentuale all’anno (1). In altri termini, l’impatto della crisi sul Paese ne avrebbe non solo ridotto la crescita, ma anche la capacità produttiva.

Ma quanto è affidabile la stima del prodotto potenziale? L’individuazione della componente ciclica e strutturale del prodotto, di per se controversa, diventa particolarmente problematica nelle fasi caratterizzate da prolungata carenza di domanda aggregata (2) . Si tratta di una questione di importanza cruciale perché dalla stima del PIL potenziale dipende quella dell’indebitamento netto strutturale, un indicatore che svolge un ruolo fondamentale nella definizione della politica di bilancio per i paesi dell’eurozona.

Concettualmente, una riduzione del potenziale potrebbe discendere da una sovrastima negli anni precedenti alla crisi finanziaria o dalle conseguenze della stessa, configuratasi come un vero e proprio break strutturale.

Appare poco plausibile ricondurre la riduzione del PIL potenziale dopo la crisi a una sovrastima negli anni precedenti, data l’assenza di bolle nei mercati delle attività nel periodo, l’elevato e persistente avanzo primario (oltre il 3 per cento del PIL in media) e considerando che il grado di regolamentazione dei mercati dei beni e del lavoro in Italia ha mostrato un’evoluzione non dissimile a quello degli altri paesi europei (3).

L’altra possibile spiegazione è più realistica e legata alla crisi: forti shock di domanda aggregata, se non adeguatamente contrastati, sono in grado di produrre danni persistenti al tessuto produttivo di un’economia mediante cosiddetti effetti “isteresi” (4) . A fronte di uno shock avverso, le imprese possono decidere di rivedere innanzitutto le proprie spese d’investimento, ad esempio in ricerca e innovazione, limitare il turnover ed – eventualmente – chiudere stabilimenti e siti produttivi. Una recessione prolungata tende inoltre ad associarsi a un incremento dei disoccupati di lunga durata, che rimanendo a lungo senza lavoro rischiano di perdere parte delle proprie competenze e/o di scoraggiarsi nella ricerca di una nuova attività, ostacolando anche l’incontro tra domanda e offerta nel mercato del lavoro e accrescendone la segmentazione. A livello aggregato tali fenomeni possono intaccare in maniera durevole le capacità produttive future di un’economia colpita da una crisi grave e duratura.

La letteratura economica concorda sulla presenza di importanti fenomeni di isteresi ma fornisce stime eterogenee del suo impatto sui tassi di crescita del PIL. Nel modello adottato a livello europeo la bassa crescita/recessione del PIL effettivo impatta sulla stima del PIL potenziale mediante filtri statistici che accentuano l’intensità di tale relazione al prolungarsi della crisi - la metodologia tende a sottostimare l’ampiezza del ciclo economico, e a interpretare come strutturali gli sviluppi economici recenti; ne discende una stima pro ciclica del PIL potenziale da parte del modello, che implicitamente assume effetti isteresi molto accentuati. Un approccio simile soffriva di problemi minori nei decenni pre-crisi, in cui era elevata la correlazione tra PIL effettivo e potenziale, per via di oscillazioni cicliche limitate; nel contesto attuale, caratterizzato da una persistente carenza di domanda aggregata, il modello tende a sottostimare il prodotto potenziale.

Il problema viene confermato analizzando la pro-ciclicità delle stime del tasso di disoccupazione strutturale (5) (Non Accelerating Wage Rate of Unemployment – NAWRU), rilevante soprattutto nelle metodologie basate sulla funzione di produzione, quali quella concordata a livello UE (6) . Analisi empiriche mostrano infatti che in Italia la stima del NAWRU tende a seguire le variazioni di natura congiunturale del tasso di disoccupazione. Nell’attuale fase caratterizzata da un prolungato incremento del tasso di disoccupazione, la stima del NAWRU risulta pertanto superiore rispetto a quella ottenuta considerando adeguatamente l’impatto dei fattori ciclici; nei paesi che hanno sperimentato un calo cumulato del PIL particolarmente marcato si evidenziano in tal senso risultati poco plausibili – i.e. per la Spagna il tasso di disoccupazione di equilibrio, tale da non esercitare pressioni inflazionistiche, risulterebbe prossimo al 21 per cento. Il maggior valore del NAWRU si associa a una riduzione del potenziale; dal punto di vista della politica di bilancio ne discende pertanto che nel corso di prolungate e intense recessioni vi è il rischio che il modello stimi disavanzi strutturali troppo elevati.

Inoltre, al fine di stimare il NAWRU, il modello sfrutta la relazione fra le dinamiche salariali e il tasso di disoccupazione (curva di Phillips); nel recente contesto caratterizzato da tassi d’interesse storicamente contenuti e dinamica dei prezzi debole, tale relazione sembra tuttavia aver perso significatività, riflettendo probabilmente un break strutturale.

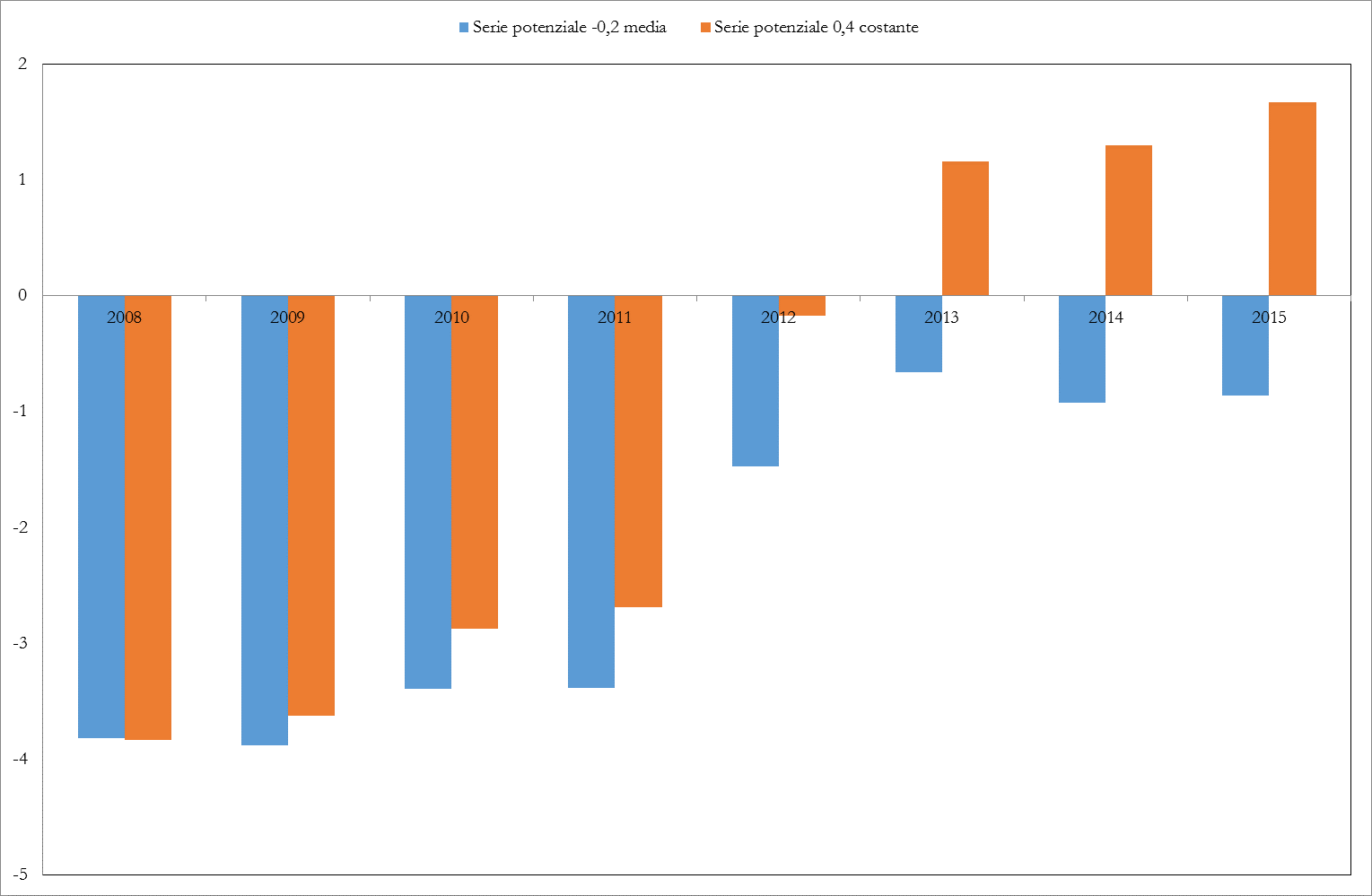

Pur ipotizzando significativi effetti isteresi, appare pertanto particolarmente ampia una riduzione dall’1,4 allo -0,2 per cento del tasso di crescita del PIL potenziale tra i periodi precedente e successivo alla crisi. Ad esempio, assumendo dal 2008 una significativa diminuzione del tasso di crescita del PIL potenziale, ma non così marcata come stimata dal modello – ad esempio dall’1,4 allo 0,4 per cento, invece che -0,2 – l’indebitamento netto strutturale risulterebbe aver sostanzialmente raggiunto l’obiettivo di medio termine già a partire dal 2012 (cfr. fig. 1).

Il problema si presenta anche nei modelli di altri previsori (per esempio, l’OCSE) che soffrono delle distorsioni connesse alla dinamica delle osservazioni della coda del campione, incluse quelle derivanti da una revisioni delle previsioni; d’altra parte è realistico che strumenti analitici disegnati per condizioni economiche “normali” non siano in grado di cogliere adeguatamente il break strutturale tra le variabili macroeconomiche avvenuto nel 2008.

In conclusione, il calo del PIL potenziale stimato dal modello concordato in sede europea è particolarmente marcato per l’Italia (e altri paesi), in buona parte a causa dell’operare di filtri statistici che implicitamente assumono un’isteresi molto pronunciata. È probabile che vi siano effetti significativamente persistenti della lunga recessione; nelle stime appaiono tuttavia eccessivi. La previsione del potenziale del modello va, quindi, considerata con estrema cautela.

Alla luce del break strutturale avvenuto nel 2008 e della rilevanza della stima del potenziale per la politica di bilancio, è opportuno che i policymaker nazionali e comunitari utilizzino con estrema cautela stime così soggette a incertezza. A maggior ragione in presenza di rischi asimmetrici che rendono le conseguenze di una sottostima del PIL potenziale – e dunque di una errata configurazione delle politiche economiche – potenzialmente ben più gravi di quelle connesse a una sovrastima, in termini di maggiori rischi di stagnazione e deflazione.

Saldi strutturali

Figura 1

Va d’altra parte notato che, qualora l’impatto della bassa crescita sul potenziale avesse effettivamente l’intensità implicitamente assunta dal modello, sarebbe ancor più urgente evitare politiche macroeconomiche restrittive così da non danneggiare le prospettive di lungo termine. Paradossalmente, il modello concordato in sede europea fornisce argomenti robusti a chi propugna un più graduale consolidamento di bilancio.

-----------------------

1. Per gli anni 2014 e 2015 si tratta delle stime programmatiche riportate nella Nota di aggiornamento del DEF 2014.

2. IMF, Structural Balance Targeting and Output Gap Uncertainty, working paper WP/14/107, June 2014.

3. http://www.oecd.org/els/emp/EPL-timeseries.xlsx; http://www.oecd.org/eco/reform/Database_PMR.xlsx.

4. NBER Macroeconomics Annual 1986, Volume 1, Stanley Fischer, editor, MIT Press, 1986,Hysteresis And The European Unemployment Problem, Olivier J. Blanchard, Lawrence H. Summers, p. 15 – 90.

5. European Commission, New estimates of Phillips curves and structural unemployment in the euro area, Quarterly report on the euro area, Volume 13 (2014) Issue 1, April 2014.

6. Cfr. la Nota di aggiornamento del DEF, il Focus La stima del prodotto potenziale.